悲観的な見方に反して、世界経済は依然として非常にレジリエントである。成長率が安定しているほか、インフレ率は、上昇したペースとほぼ同じ速さで、低下している。これまで波瀾万丈の道のりだった。パンデミック後のサプライチェーンの混乱から始まり、ロシアのウクライナでの戦争が誘発した世界的なエネルギー・食料危機、そしてインフレ率の急上昇、それに続いて各国が一斉に開始した金融引き締めである。

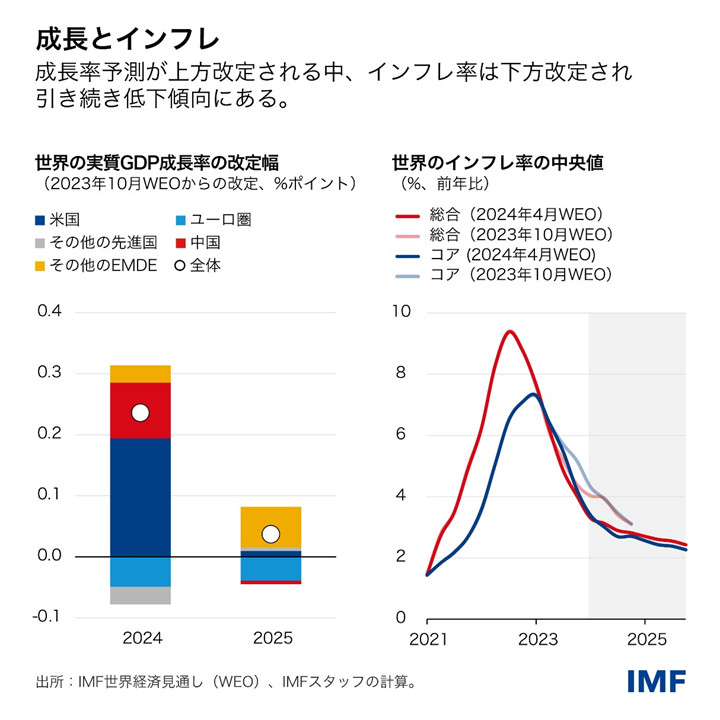

世界経済成長率は2022年末に2.3%で底を打ち、その後間もなく総合インフレ率の中央値が9.4%でピークをつけた。われわれの最新の「世界経済見通し」によると、世界経済の成長率は今年と来年に約3.2%で安定し、総合インフレ率の中央値は2024年末の2.8%から2025年末には2.4%へ鈍化する。大半の指標が引き続き、ソフトランディングを示唆している。

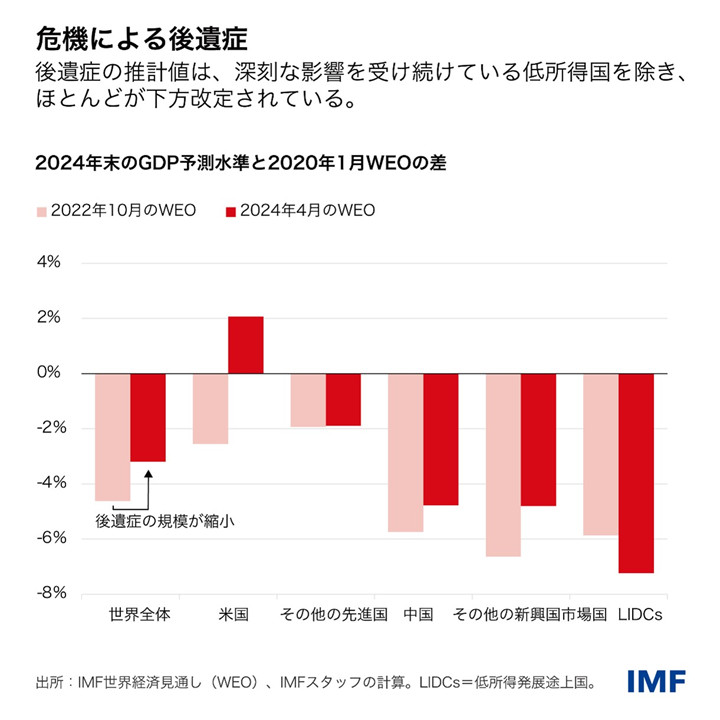

また、過去4年間の危機による経済の後遺症が、当初予測より小さいとわれわれはみている。ただ推計値は国によってまちまちだ。米経済はすでに、パンデミック前のトレンドを上回っている。しかし、現在の推計値の下、低所得発展途上国の後遺症はもっと大きい。こうした国々の多くは、パンデミックや生活費危機から立ち直ることに苦戦している。

底堅い成長と迅速なディスインフレは、エネルギー価格のショックが当初予想より速く薄れたり、多くの先進国へ移民が大量に流れ込むことで労働の供給が大幅に回復したりと、供給面での好調な展開を示す。金融政策措置は、固定金利住宅ローンが一般的となったことで、その波及がより弱かったとみられるものの、インフレ期待をアンカーするのに役立った。

こうした歓迎すべき展開があったものの、数多くの課題が残っており、断固とした行動が必要である。

残るインフレリスク

インフレ率を目標に戻すことが引き続き優先されるべきである。インフレは期待が高まるような動向を示しているが、まだ闘いは終わっていない。やや憂慮すべきことに、インフレ率を目標まで引き下げる取り組みの進展は、年初めからいくぶん停滞している。これは一時的な後退の可能性もあるが、慎重な姿勢を保つだけの理由はある。インフレに関する朗報は大半が、エネルギー価格の下落と、財のインフレ率の低下だ。後者は、サプライチェーンの制約が解消されたこと、および中国の輸出価格が下落したことが一因だった。しかし、地政学的な緊張や、サービスのインフレ率が執拗なまでに高止まりしていることもあり、原油価格が最近上昇している。中国の輸出に対するさらなる貿易制限も、財のインフレを押し上げる可能性がある。

経済格差の拡大

また、世界経済の底堅さは、各国間の大きな相違を隠している。

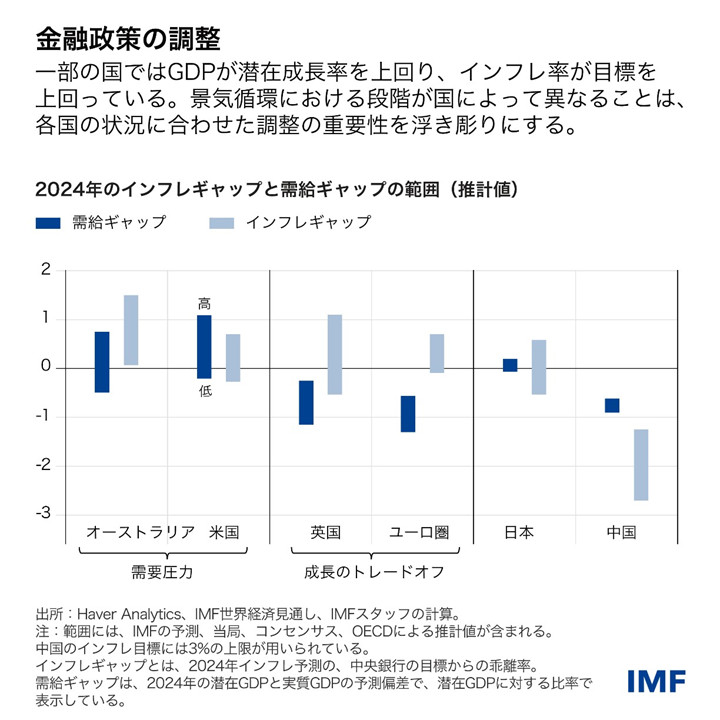

米国で最近見られた好調な伸びは、堅調な生産性と雇用の伸びを反映しているが、過熱状態が続く中での旺盛な需要も反映している。このため、米連邦準備制度理事会(FRB)は、慎重かつ段階的な緩和アプローチを取るべきである。長期的な財政の持続性にそぐわない財政スタンスは特に懸念事項である。これは短期的に、ディスインフレプロセスへのリスクとなるだけでなく、長期的に世界経済の財政・金融安定性リスクを高める。何かを諦めなければならない。

ユーロ圏の成長率は回復するものの、過去のショックと金融引き締めが経済活動の重しとなってきたため、非常に低い水準から持ち直すこととなる。賃金が大幅に上昇し続け、サービスのインフレ率が高止まりすれば、インフレ率の目標への回帰を遅らせる可能性がある。ただ米国と違い、景気過熱の兆候はほとんどなく、欧州中央銀行は、物価が目標を下回る事態を避けるために、金融緩和への旋回を慎重に調整しなければならない。労働市場は力強いように見えるが、欧州企業が景気回復を見越してこれまで労働力を保蔵していたのだとしたら、景気回復が実現しない場合には労働市場の底堅さは幻想で終わることになる。

中国経済は依然として、不動産セクターの不況が打撃となっている。与信のブームと崩壊は、勝手に素早く解消されるものではなく、中国のケースも例外ではない。内需は、強力な対策で根本的な原因に対処しない限り、低迷した状態が続くであろう。国内需要が落ち込んでいる中で対外黒字が拡大する可能性は大いにある。ここでのリスクは、地政学的環境がすでに緊迫している中で貿易上の緊張が一段と高まることである。

その他多くの新興市場国は経済が力強い。グローバル・サプライ・チェーンの再編や米中間における貿易の緊張の高まりが追い風となっているケースもある。世界経済においてこうした国々の足跡が増している。

政策の道のり

政策当局者は今後、世界経済の強靭性を維持、あるいは強化するための措置を優先すべきである。

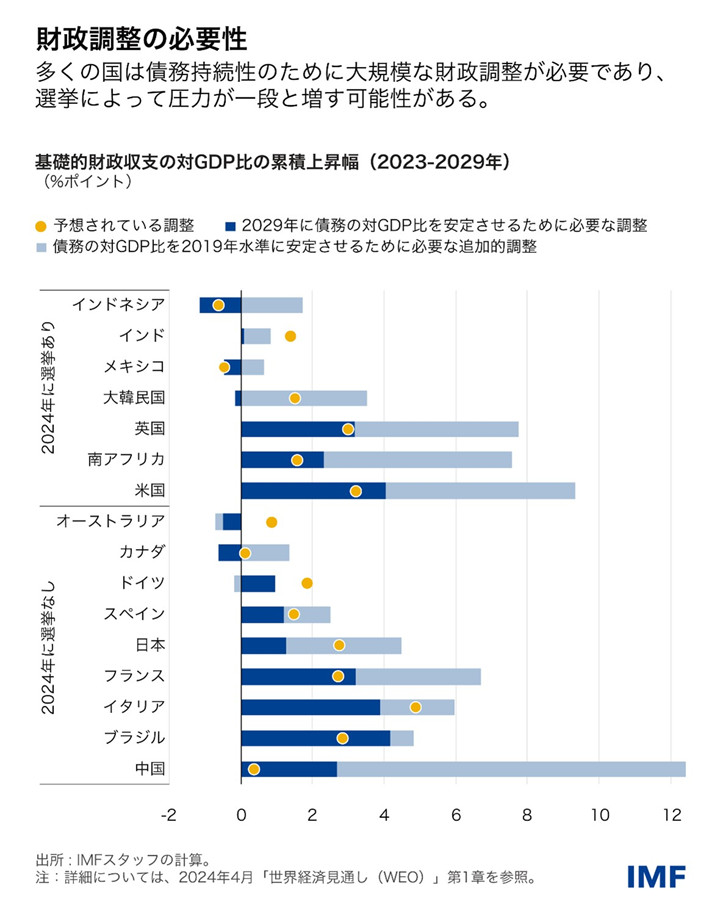

第1の優先事項は、財政バッファーの再構築である。インフレ率が後退する中でも、実質金利は高止まりし、公的債務比率を低下させる力学に陰りが見えてきた。信頼に足る財政再建は、資金調達コストを引き下げ、財政の調整余地を作ることと金融の安定性の向上に資する。残念ながら、これまでの財政計画は不十分であり、今年に記録的な数の選挙が行われることを踏まえると、信頼性のある財政再建から一段と遠ざかる恐れがある。

財政再建は決して容易ではないが、国債市場にその条件を押し付けられるまで待たない方が良い。正しいアプローチは、今から、徐々に、そして確実に始めることである。インフレが抑制されれば、信頼に足る複数年にわたる財政再建が、さらなる金融緩和への道を開くことに役立つだろう。見習うべき例として、1993年に米国で実施された財政再建と金融緩和のエピソードが挙げられる。

第2の優先事項は、中期的な成長見通しの低下を逆転させることである。これまでの成長の鈍化は、セクター内や一国内で資本と労働の配分の誤りが増えていることからきている面もある。より迅速で効率的な資源配分を促進することが成長を押し上げる。低所得国については、国内・対外直接投資を促進する構造改革、および国内資金動員を強化することが借り入れコストを引き下げたり資金調達の必要性を減らしたりすることに資する。また、こうした国では若年人口が大きく、世界のその他の地域で高齢化が急速に進む中では特に、これら若年層の人的資本を改善しなければならない。

人工知能も、生産性が向上するとの期待が高まる要因である。それが実現する可能性はあるが、労働・金融市場が深刻な混乱に直面する可能性も高い。AIのポテンシャルを活かすには、各国がデジタルインフラを改善し、人的資本に投資し、グローバルな規則の策定で協調することが不可欠である。

中期的な成長見通しは、地経学的な分断の悪化や、貿易制限措置・産業政策措置の急増によっても損なわれている。その結果、貿易の結びつきはすでに変わっており、効率性が失われている可能性がある。これは実質的に、世界経済の回復力を強化するどころか、弱めることになりかねない。しかしより広範には、世界協調への打撃となっている。こうした展開を逆転させなければならない。

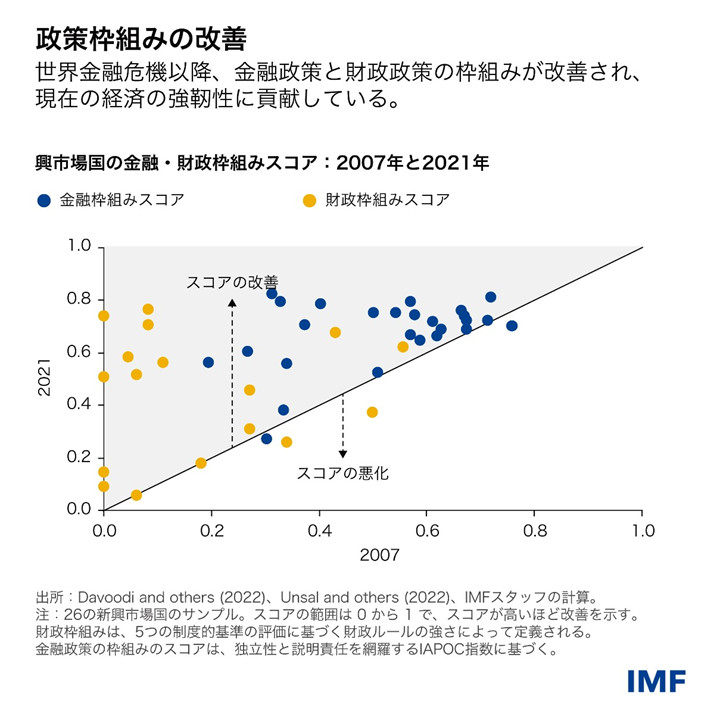

第3に、ここ数年の大きな成果は、特に新興市場国において、金融政策・財政政策・金融市場政策の枠組みを強化したことだ。これにより、世界の金融システムの強靭性が高まり、インフレが恒久的に再燃する事態を回避した。今後は、これらの改善点を維持していくことが不可欠である。苦労して実現した中央銀行の独立性を守ることもそのひとつである。

最後に、グリーンへの移行には大規模な投資が必要となる。排出量削減と経済成長は両立できる。そして経済活動はここ数十年、排出集約的でなくなってきた。それでもなお、排出量が依然として増えている。より多くの取り組みが至急、必要である。先進国と中国では、グリーン投資が健全なペースで拡大してきた。今、他の新興市場国・発展途上国が最も力を入れなければならない。こうした国々はグリーン投資を大幅に増やし化石燃料投資を減らさなければならないのだ。これには先進国と中国の技術移転、および民間部門、公共部門の大規模な資金調達が必要である。

これらの問題は他の多くの問題と同様に、進展を遂げる上で多国間の枠組みと協力が不可欠であることに変わりはない。